COMFORTABEL GENIETEN

Portefeuilles

Indeling

De door Titanium Vermogensbeheer gehanteerde beleggingsstrategie heeft geleid tot een 9-tal portefeuilleprofielen waarbij zowel het risico als het rendement bepalend zijn.

Deze indeling is tot stand gekomen door gebruik te maken van historische data over de periode van 1999 tot en met 2023.

Titanium Vermogensbeheer biedt de volgende 9 portefeuilles aan:

T4 ESG, T4 index en T4 plus

Gelijk verdeeld over 4 beleggingscategorieën aandelen, obligaties, goud, liquiditeiten.

T3 ESG, T3 index en T3 plus

Gelijk verdeeld over 3 beleggingscategorieën aandelen, obligaties, goud.

Tag ESG, Tag index en Tag plus

Gelijk verdeeld over 2 beleggingscategorieën aandelen en goud.

Risico-indelingen

Hieronder ziet u een drietal risico-indelingen van onze portefeuilles.

Als eerste, de standaarddeviatie in %, op basis van de AFM Risicometer Beleggen, gebaseerd op historische data over de periode van 1999 tot en met 2022.

Als tweede, op basis van de analyse van Triple A Risk Finance, gebaseerd op historische data over de periode van 1999 tot en met 2023.

Als derde, op basis van de toekomst analyse (stochastische analyse) van Triple A Risk Finance, 25 jaar vooruit en 2000 economische scenario’s, dus 50.000 waarnemingen.

Indeling portefeuilles (in %):

AFM

1999-2022

| T4i | min. 4,9 | max. 6,9 |

| T4+ | min. 4,9 | max. 6,9 |

| T3i | min. 6,6 | max. 9,2 |

| T3+ | min. 6,6 | max. 9,2 |

| Tag i | min. 9,6 | max. 13,1 |

| Tag+ | min. 9,6 | max. 13,1 |

Triple A Risk Finance

1999-2023

| 6,8 |

| 6,7 |

| 9,2 |

| 9,0 |

| 12,5 |

| 11,9 |

Triple A Risk Finance

toekomst 25 jaar vooruit

| 6,4 |

| 6,4 |

| 8,7 |

| 8,7 |

| 9,7 |

| 9,7 |

Data samengesteld door Triple A – Risk Finance B.V.

Voor de T4 ESG, T3 ESG en de Tag ESG is er nog onvoldoende historische data aanwezig aangezien de MSCI World ESG Screened pas sinds eind 2012 bestaat.

Ter vergelijking ziet u hieronder een 3 tal ‘traditionele portefeuilles’ met risicoprofielen: T2 matig defensief (75% obligaties en 25% aandelen); T2 neutraal (50% aandelen en 50% obligaties); T2 matig offensief (75% aandelen en 25% obligaties).

AFM

1999-2022

| T2 matig defensief | min. 3,5 | max. 5,9 |

| T2 neutraal | min. 6,0 | max. 8,7 |

| T2 matig offensief | min. 9,0 | max. 12,7 |

Triple A Risk Finance

1999-2023

7,8 |

10,2 |

14,4 |

Triple A Risk Finance

toekomst 25 jaar vooruit

13,7 |

12,5 |

14,1 |

Data samengesteld door Triple A – Risk Finance B.V.

De standaarddeviatie is gebaseerd op de beweeglijkheid van de koersen in het verleden. Dit is een indicatie voor de beweeglijkheid in de toekomst, maar geen garantie.

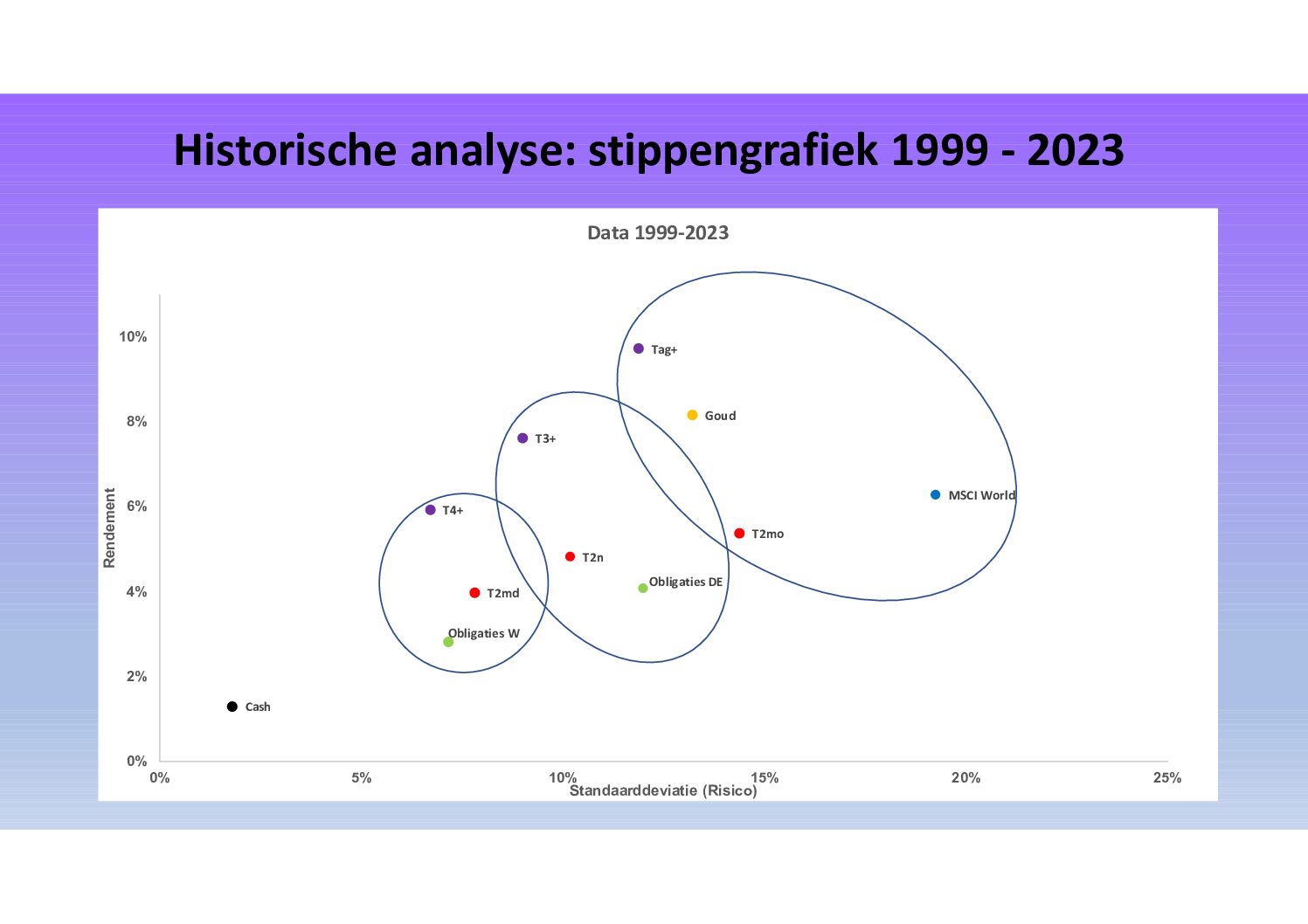

U kunt hieronder in de grafiek de indeling van onze Titanium portefeuilles zien op basis van de risico en rendement analyse van Triple A Risk Finance. Deze is gebaseerd op historische data over de periode van 1999 tot en met 2023.

Data samengesteld door Triple A – Risk Finance B.V.

Portefeuilleprofielen

U kunt hieronder aanvullende informatie en een meer uitgebreide omschrijving lezen per portefeuilleprofiel.

Jaren terug

Validatie van onze beleggingsstrategie vanaf 1929

Economische scenario's

Jaarlijks doorgerekend voor onze beleggingsstrategie

Jaren vooruit

Stochastische analyse van onze beleggingsstrategie

Waarnemingen

Ten behoeve van jaarlijkse toekomstanalyse

Data samengesteld door Triple A – Risk Finance B.V.

Sharpe-ratio (hierboven over periode 1987-2023)

De Sharpe-ratio is een meting van de naar risico gecorrigeerde prestatie van een investering of handelsstrategie.

De Sharpe-ratio wordt gebruikt om te berekenen in hoeverre het extra rendement het extra risico compenseert. Hoe hoger de ratio, hoe hoger het extra rendement voor het additionele risico. Investeerders zullen dus een voorkeur hebben voor investeringen met een hoge Sharpe-ratio.

Duurzaamheidsbeleid

Titanium Vermogensbeheer heeft als doelstelling om aan haar relaties vermogensbeheer van hoge kwaliteit aan te bieden.

Hierbij is het beleid gericht op zowel het verlagen van risico als het verhogen van rendement in de beleggingsportefeuilles.

Titanium Vermogensbeheer heeft geen actief duurzaamheidsbeleid bij het nemen van beleggingsbeslissingen.

Hoogwaardige kwaliteitsbeleggingen worden geselecteerd voor uw beleggingsportefeuilles. Deze kwaliteitsbeleggingen zijn verdeeld over 4 beleggingscategorieën, namelijk: aandelen, obligaties, goud en cash.

Belangrijke uitgangspunten bij de kwalitatieve selectie zijn de fysieke dekking en de courantheid van de onderliggende beleggingen.

Het blijkt achteraf, onbedoeld, dat de kwalitatief geselecteerde beleggingen in de categorieën obligaties en goud desalniettemin een actieve bijdrage leveren aan verduurzaming.

Dat wij geen actief duurzaamheidbeleid voeren heeft tot gevolg dat wij de 9 portefeuilles van Titanium Vermogensbeheer allemaal als ‘grijze’ beleggingsportefeuilles kwalificeren.

Tot slot benoemen wij expliciet dat Titanium Vermogensbeheer geen rekening houdt met de negatieve effecten van beleggingen op duurzaamheidsfactoren.

De reden hiervoor is het logische gevolg van de uitgangspunten van de beleggingsstrategie van Titanium Vermogensbeheer, namelijk: De toekomst is niet voorspelbaar. De financiële markten zijn niet voorspelbaar. Niemand weet wat er morgen gaat gebeuren.

Hiernaast zijn wij van mening dat er onvoldoende eenduidige duurzaamheidsdata beschikbaar zijn en dat wij tevens onvoldoende capaciteit hebben om deze data te analyseren.

Kosten

Titanium Vermogensbeheer is een groot voorstander van volledige openheid van alle kosten die aan onze relaties in rekening worden gebracht.

De cliënt betaalt voor het vermogensbeheer de overeengekomen beheervergoeding. Deze beheervergoeding wordt berekend aan het einde van het kwartaal over het beheerde vermogen.

- Beheervergoeding Titanium Vermogensbeheer bedraagt over het beheerde vermogen op jaarbasis 0.9% exclusief btw. Dit tarief hoort tot de onderkant van de gemiddelde tariefstellingen van vermogensbeheerders in Nederland.

Hierbij geldt een afnemende staffel structuur naarmate het belegd vermogen toeneemt.

Staffels (het tarief wordt per staffel berekend)

| > 1 mio - 2,5 mio | 0,9% |

| > 2,5mio - 5 mio | 0,8% |

| > 5 mio - 7,5 mio | 0,7% |

| > 7,5 mio - 10 mio | 0,6% |

| > 10 mio | maatwerk |

De depotbank brengt op kwartaalbasis de beheervergoeding in rekening en verzendt hiertoe de cliënt een aparte nota.

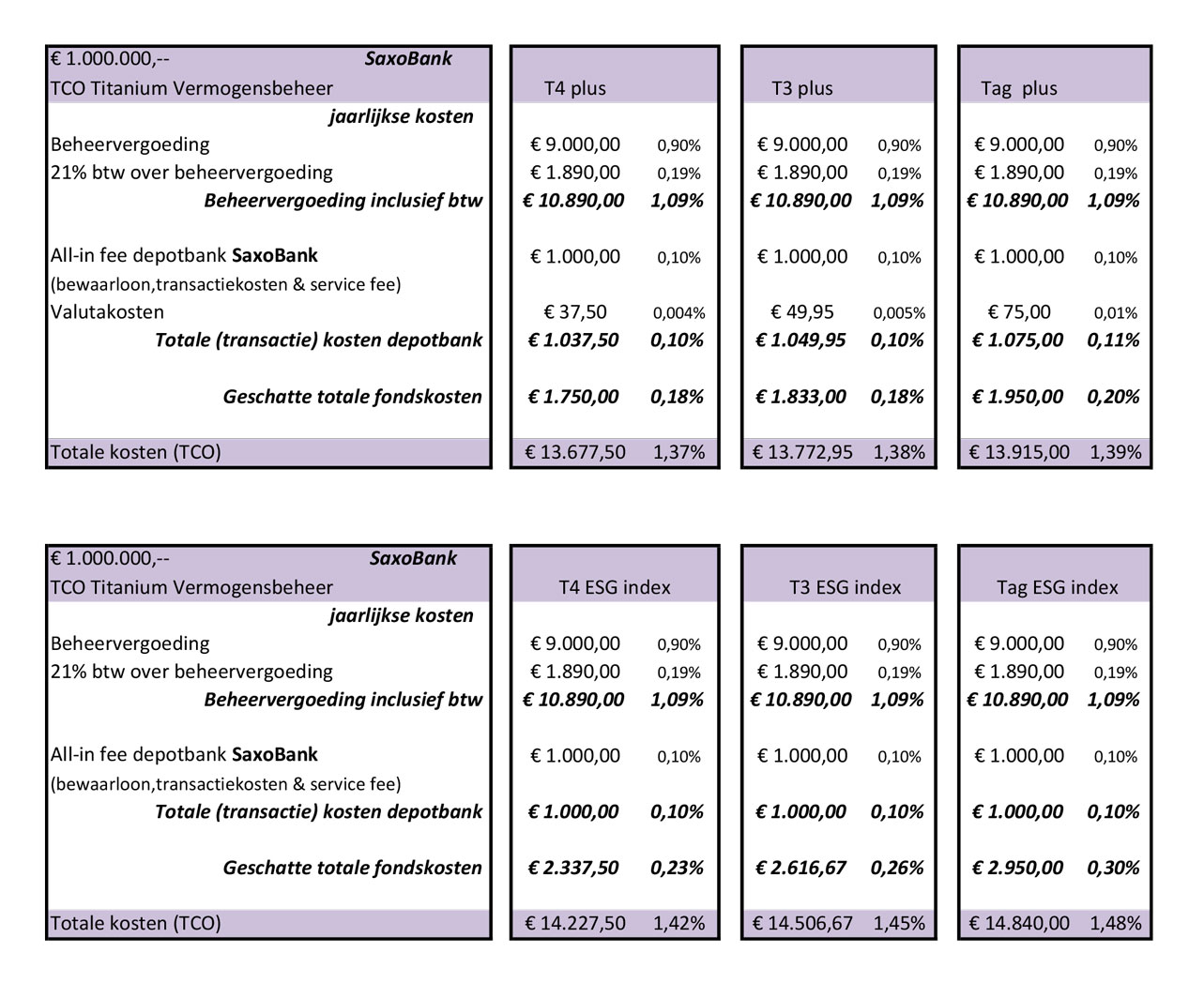

- Kosten depotbank Saxo Bank bedragen over het beheerde vermogen op jaarbasis 0.1% en zijn vrijgesteld van btw. Het betreft een “all-in fee” met inbegrepen o.a. de transactiekosten, bewaarloon en servicekosten. Eventuele valutakosten worden echter nog wel apart door Saxo Bank in rekening gebracht.

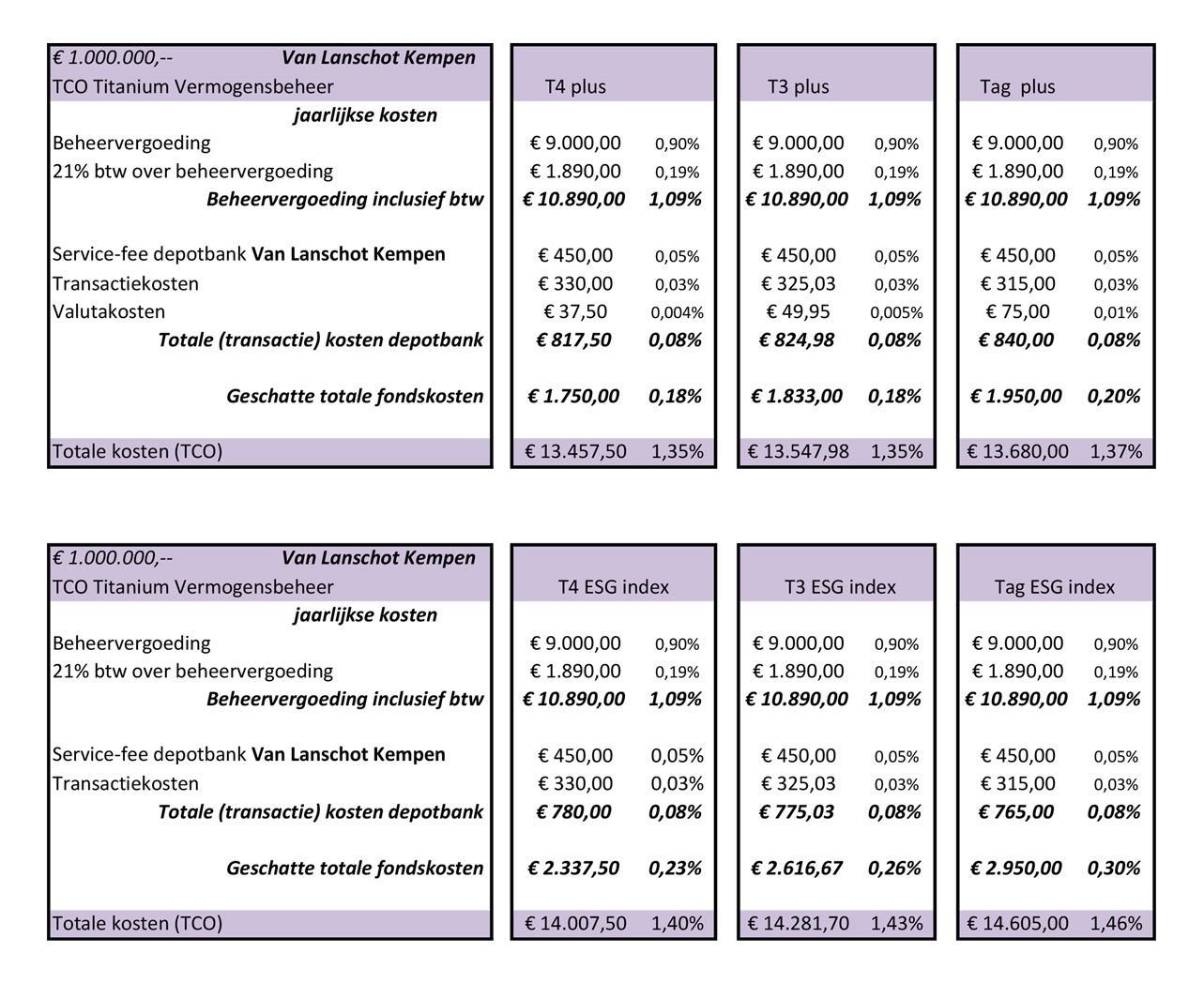

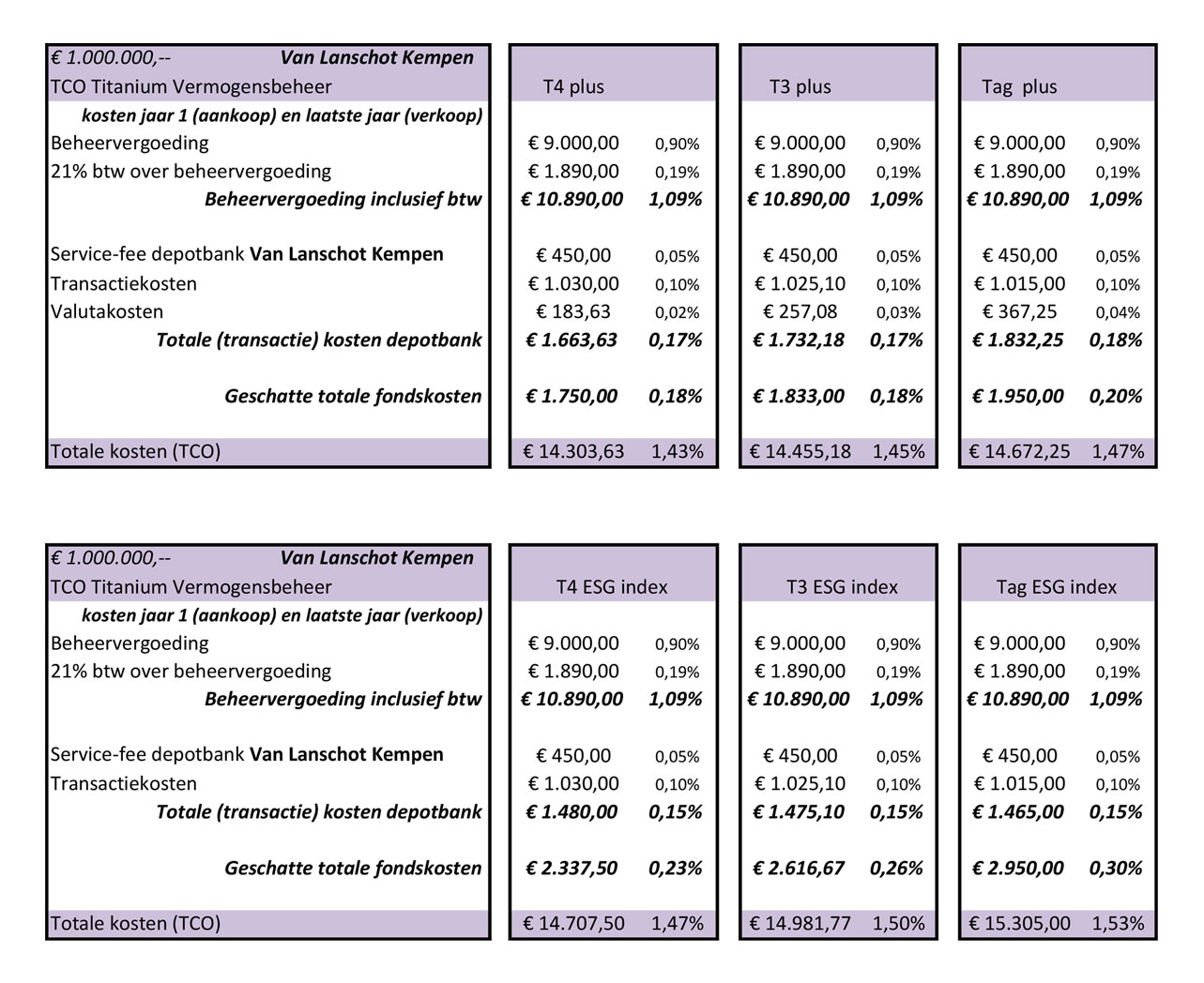

- Kosten depotbank Van Lanschot Kempen bedragen over het beheerde vermogen op jaarbasis 0.085% en zijn vrijgesteld van btw. De kosten van het invullen van de portefeuille en/of de verkoop van de volledige portefeuille bedragen ongeveer 0.18%. Dit betreft de service fee, transactiekosten en valutakosten.

Dit zijn scherp afgesproken tariefstellingen met de depotbanken die ten goede komen aan onze relaties.

Tot slot heeft de relatie te maken met fondskosten.

- Fondskosten zijn de kosten die gemaakt worden door de betreffende aanbieder van een ETF, indextracker of beleggingsfonds die wij in portefeuille hebben opgenomen en variëren tussen 0.16% en 0.25% per jaar (afhankelijk van het gekozen portefeuilleprofiel).

Titanium Vermogensbeheer kiest voor beleggingen van hoge kwaliteit die tevens fysiek gedekt zijn (dit i.t.t. synthetische beleggingen). Al onze beleggingen zijn zeer courant en de volgende werkdag liquide te maken. Ook met de fondskosten behoort Titanium Vermogensbeheer tot de scherp geprijsde vermogensbeheerders.

Het volledig inzichtelijk maken van alle beleggingskosten komt tot uiting in de TCO, Total Cost of Ownership.

De totale kosten bij een beheerd vermogen van € 1.000.000,– bedragen voor onze portefeuille’s:

Kostenoverzicht Saxo Bank

Kostenoverzicht Van Lanschot Kempen

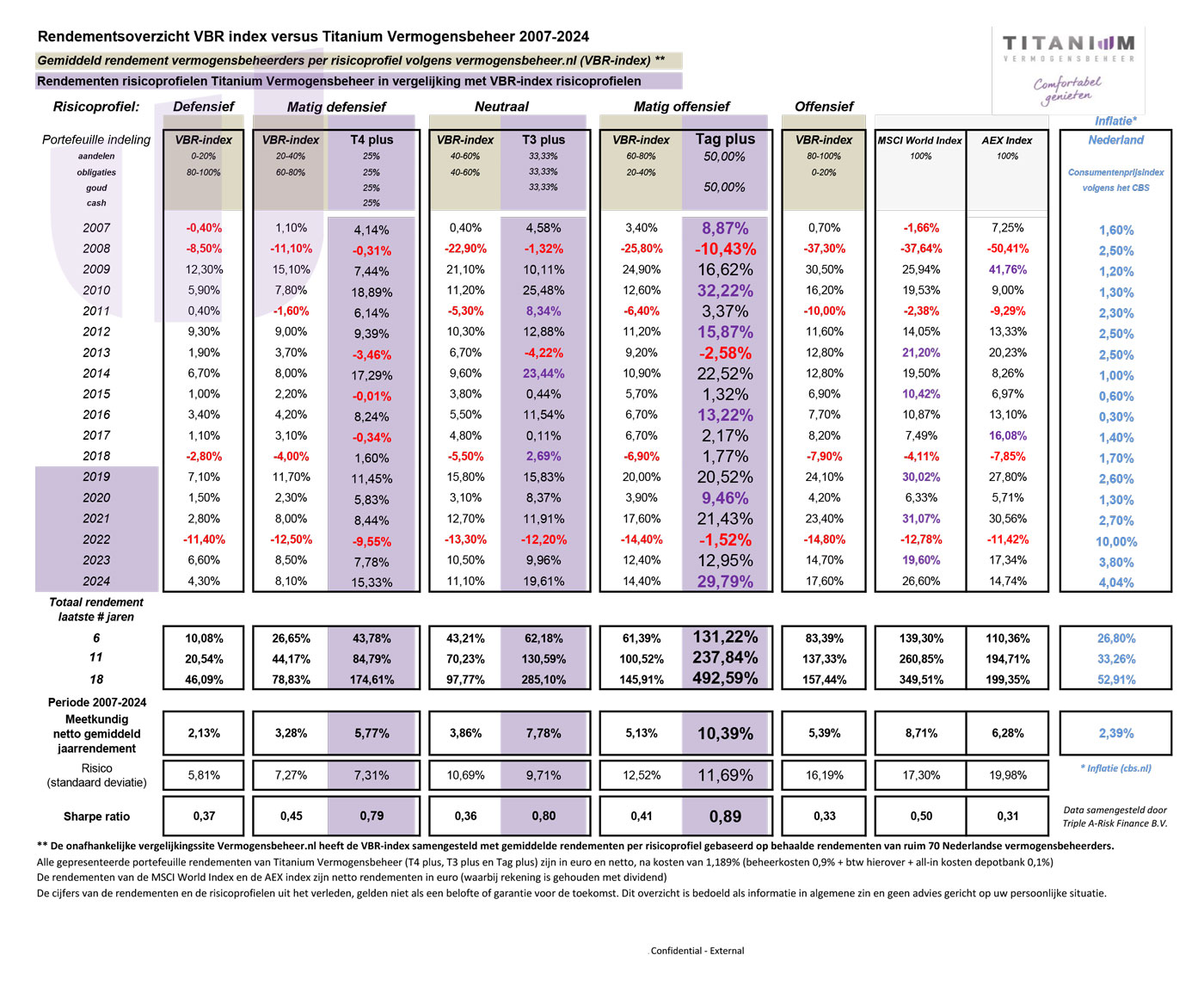

Rendementen

Hieronder ziet u de rendementen die u vanaf 2007 tot en met het afgelopen jaar gerealiseerd zou kunnen hebben wanneer u voor één van onze portefeuille profielen T4 plus, T3 plus of Tag plus zou hebben gekozen. U kunt dit afzetten tegen de VBR index en tegen de MSCI World Index (een belegging volledig in aandelen) over deze vergelijkbare periode.

De VBR index is samengesteld op basis van de rendementen van ruim 70 vermogensbeheerders door de onafhankelijke vergelijkingssite www.vermogensbeheer.nl. Zie hiervoor Rendementen vermogensbeheer vanaf 2007 tot nu (VBR-index).

U kunt op onderstaande tabellen en grafieken klikken om deze te vergroten.

Data samengesteld door Triple A – Risk Finance B.V.

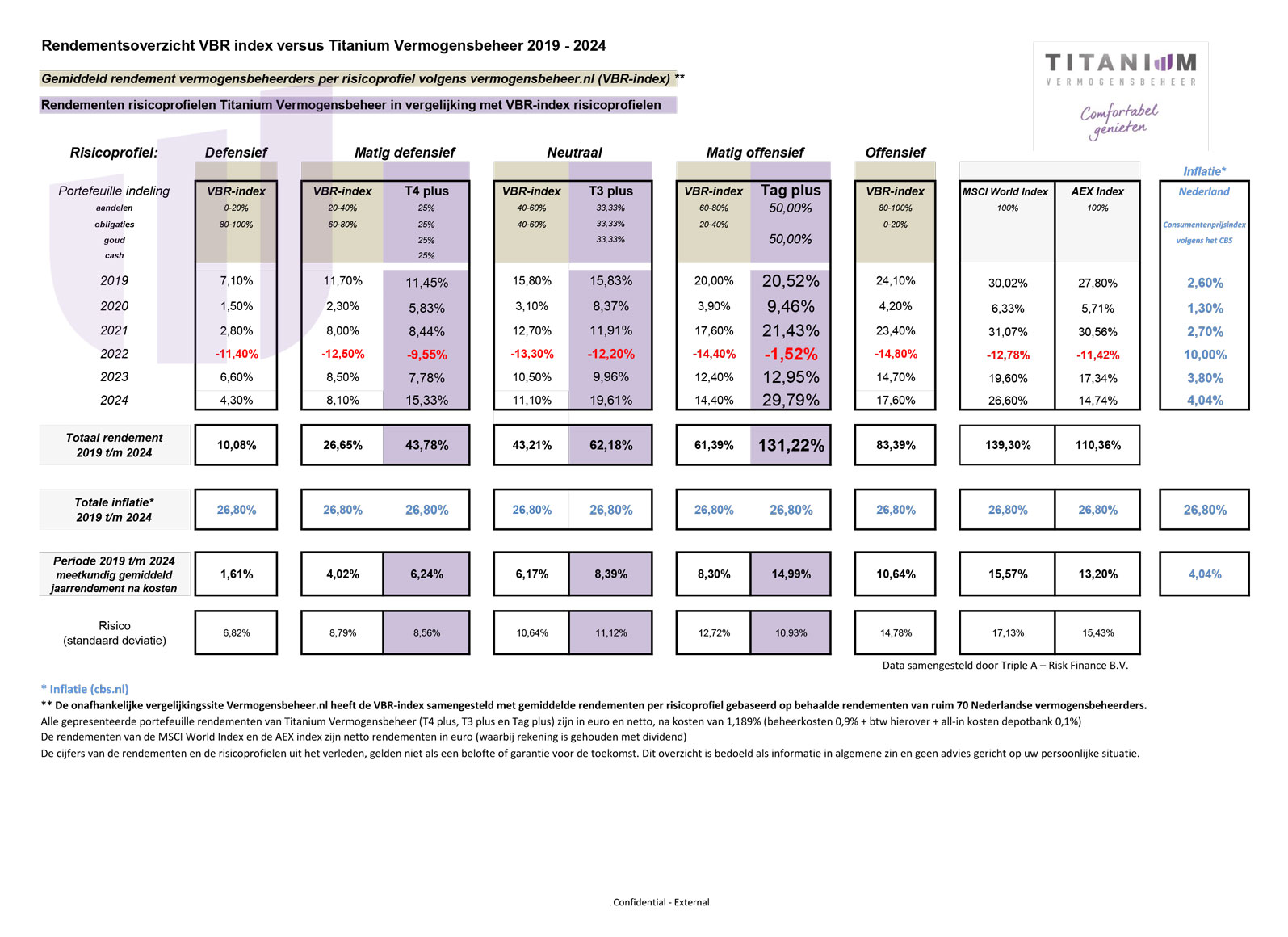

Hieronder ziet u de gerealiseerde rendementen van de Titanium portefeuilles versus de VBR index over de periode 2019 – 2024. Tevens ziet u het meetkundig gemiddeld jaarrendement na kosten over deze periode.

Data samengesteld door Triple A – Risk Finance B.V.

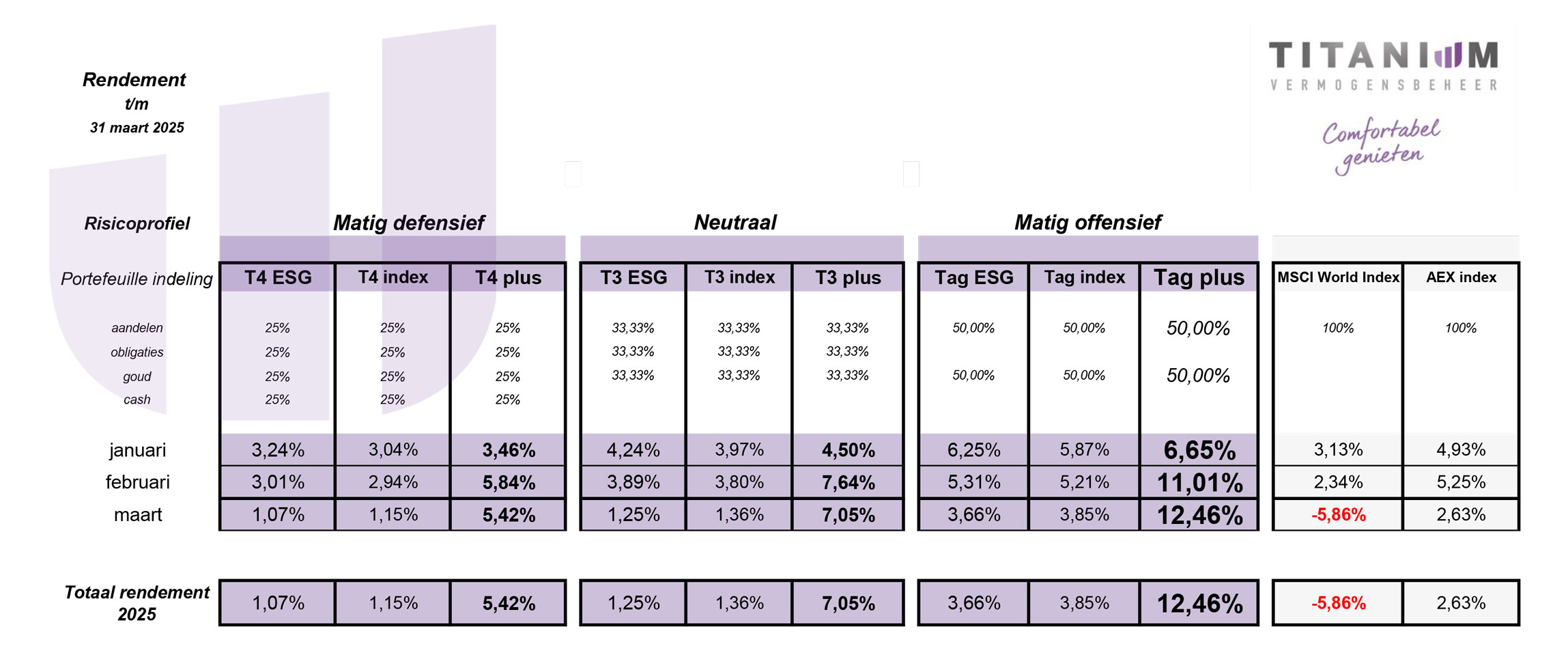

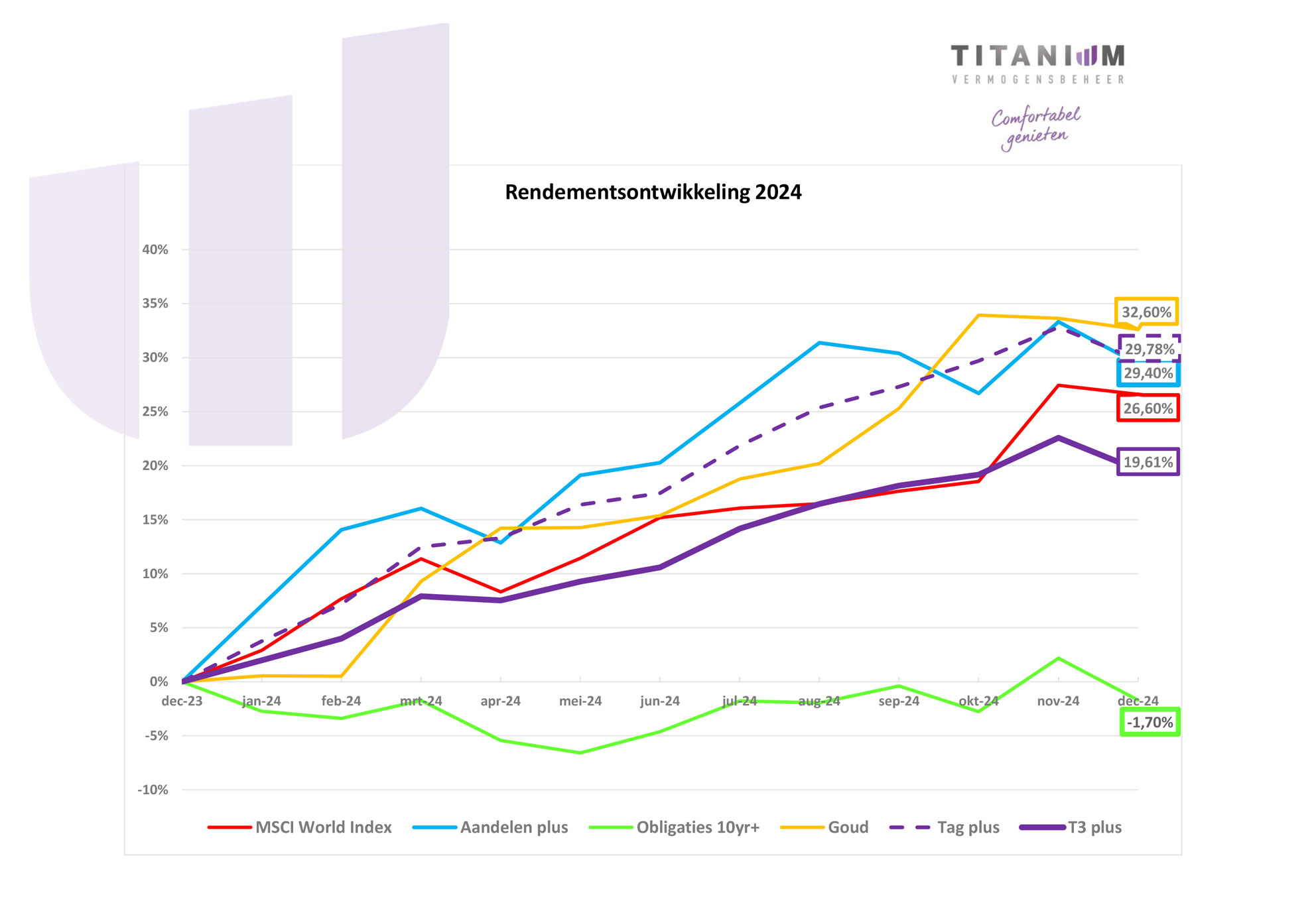

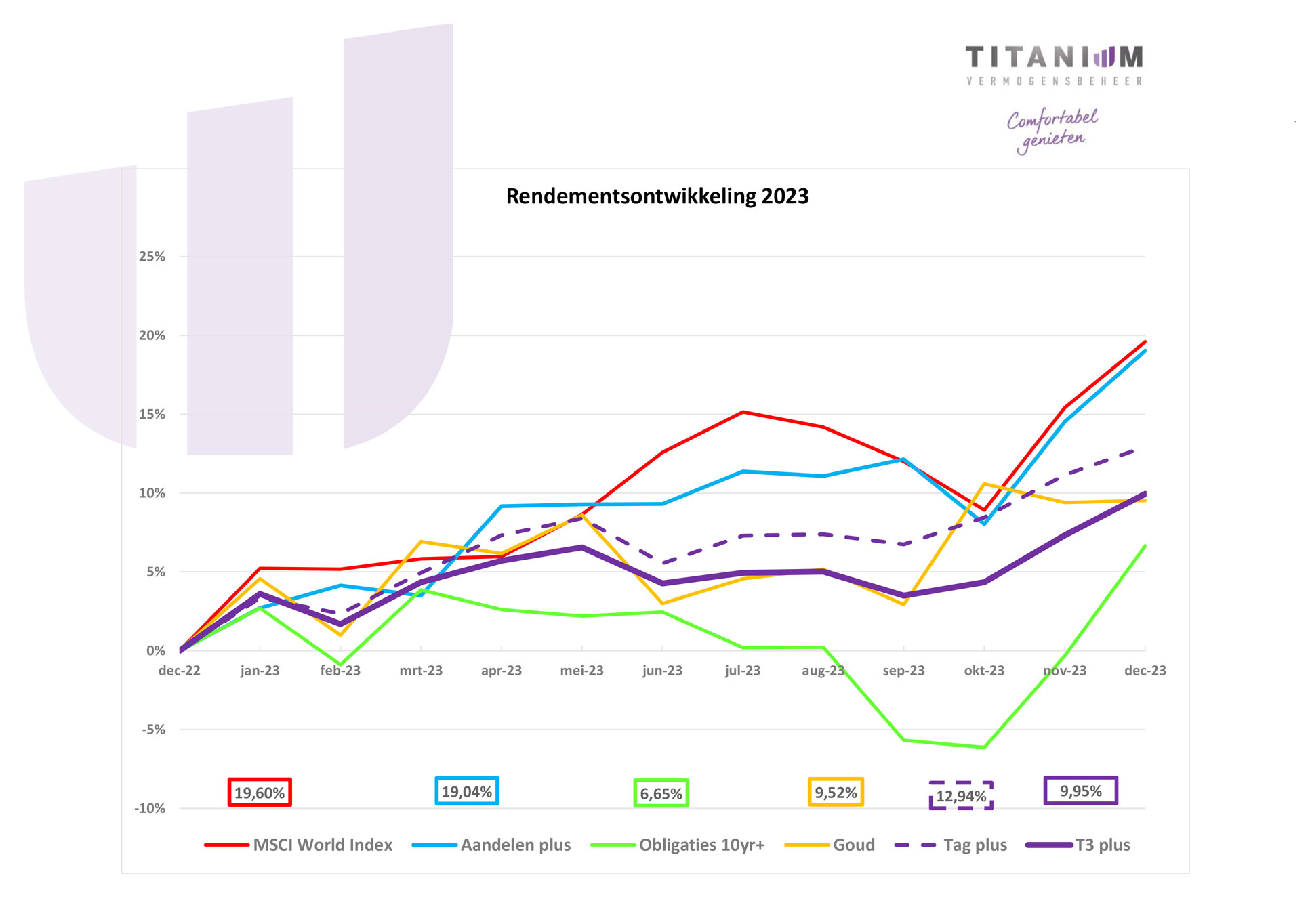

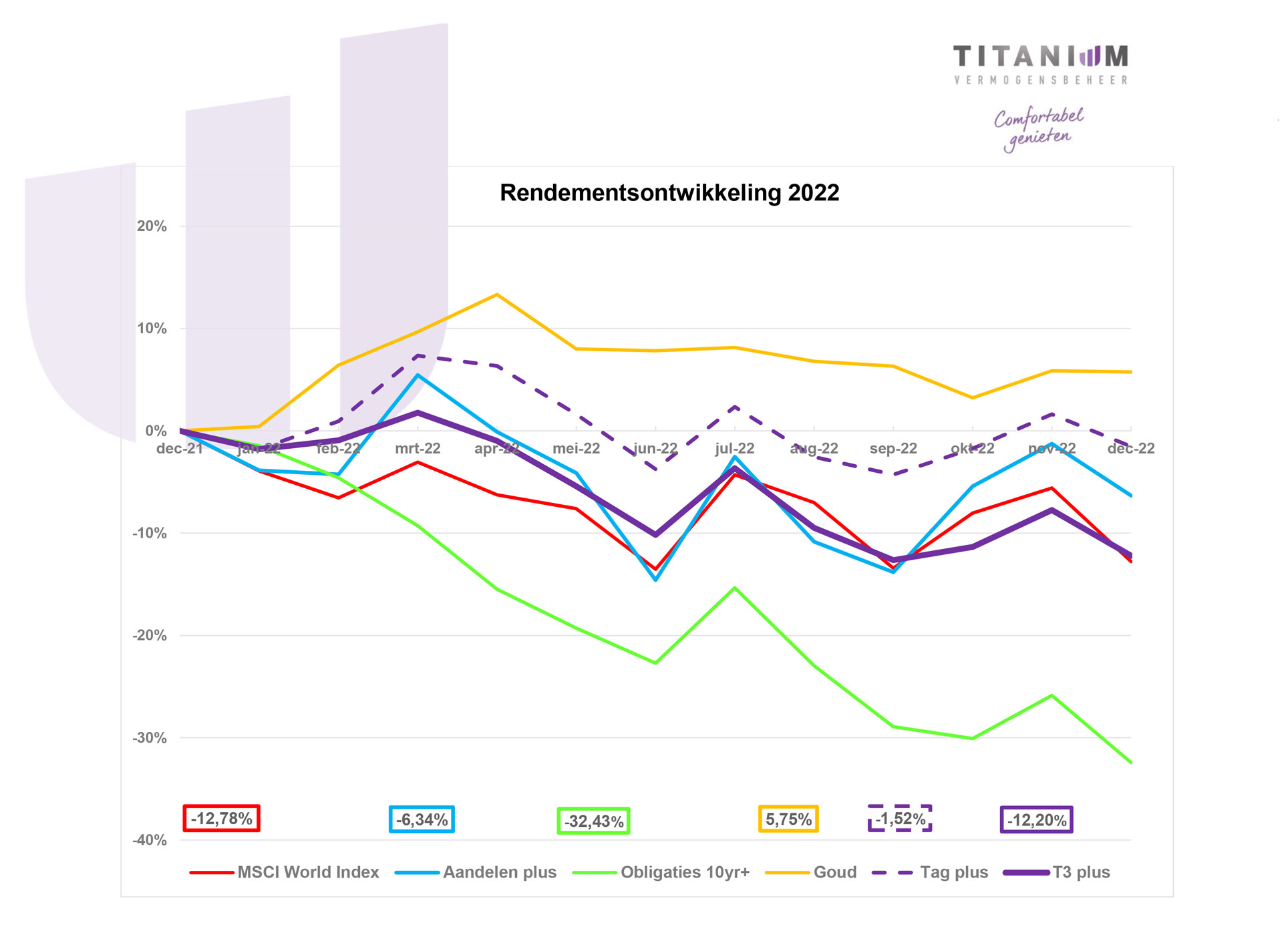

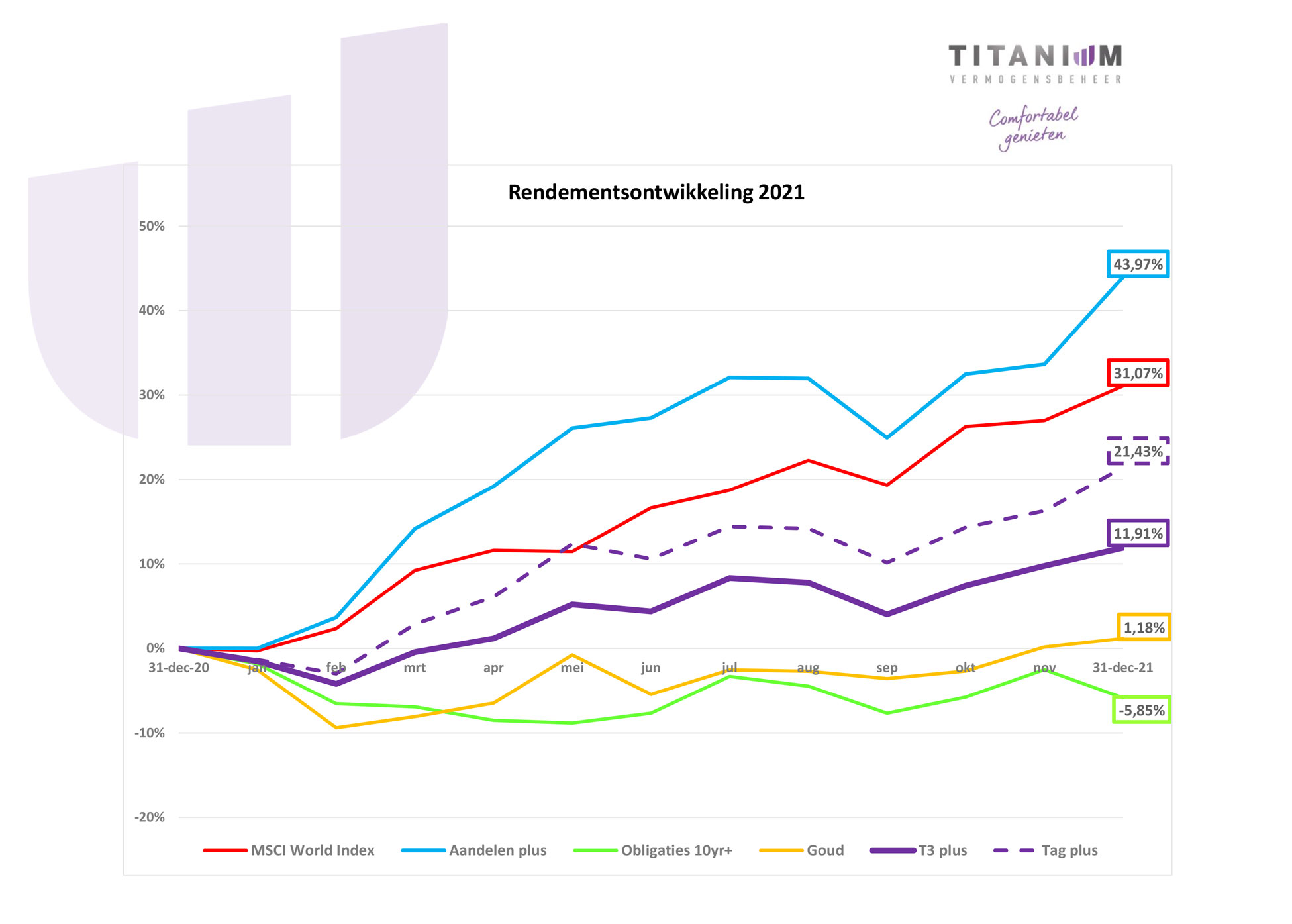

Hieronder ziet u de maandrendementen van het lopend jaar.

Data samengesteld door Triple A – Risk Finance B.V.

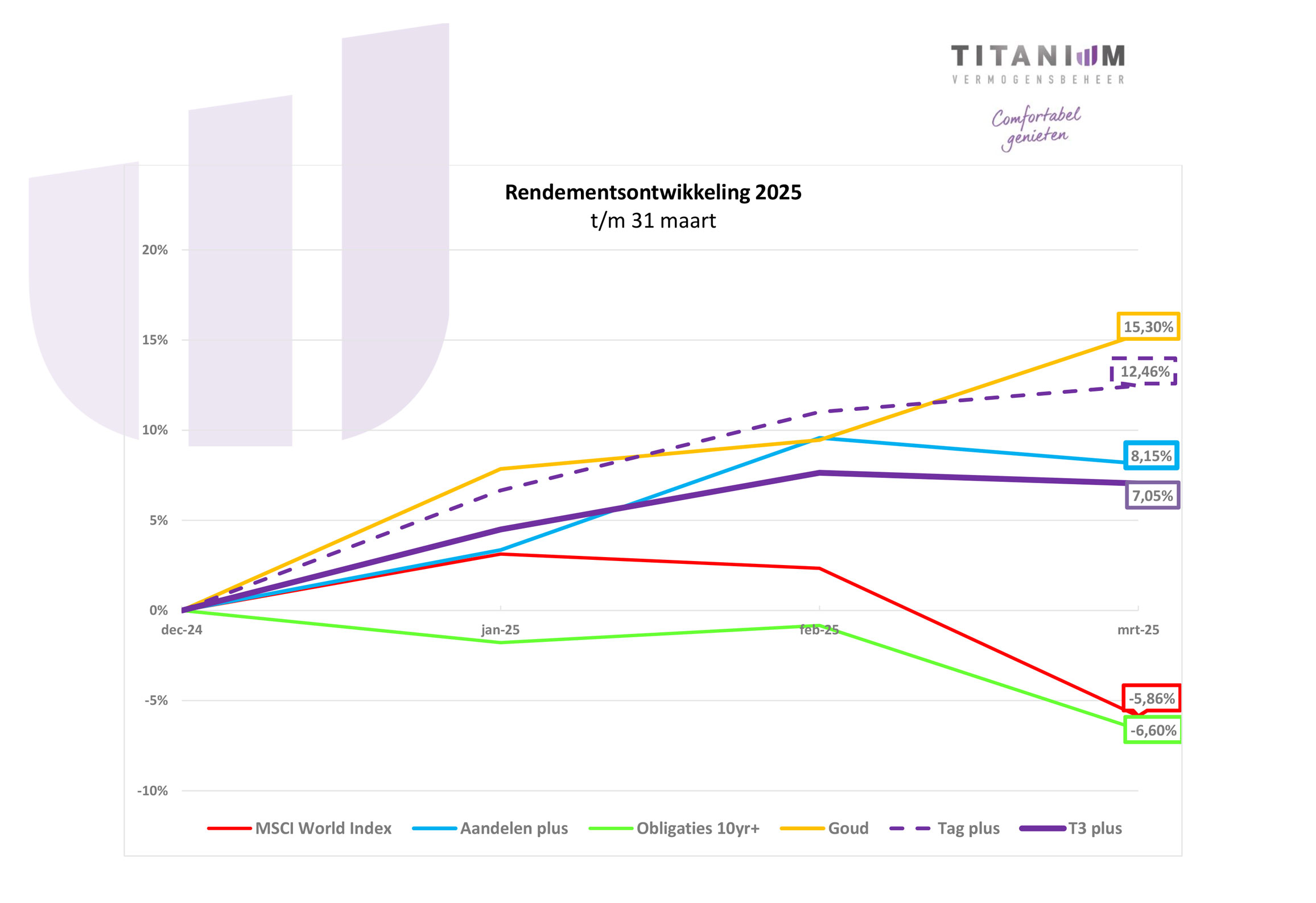

Onderstaande grafieken laten zien hoe de T3 plus en de Tag plus portefeuilles hebben gepresteerd op basis van de afzonderlijke asset categorieën over de jaren 2024, 2023, 2022, 2021 en 2020.

Data samengesteld door Triple A – Risk Finance B.V.